Doanh nghiệp muốn sử dụng hóa đơn điện tử trước tiên cần thực hiện thông báo phát hành theo đúng quy định. Hy vọng rằng bài viết sau sẽ giải đáp được những thắc mắc từ quý độc giả.

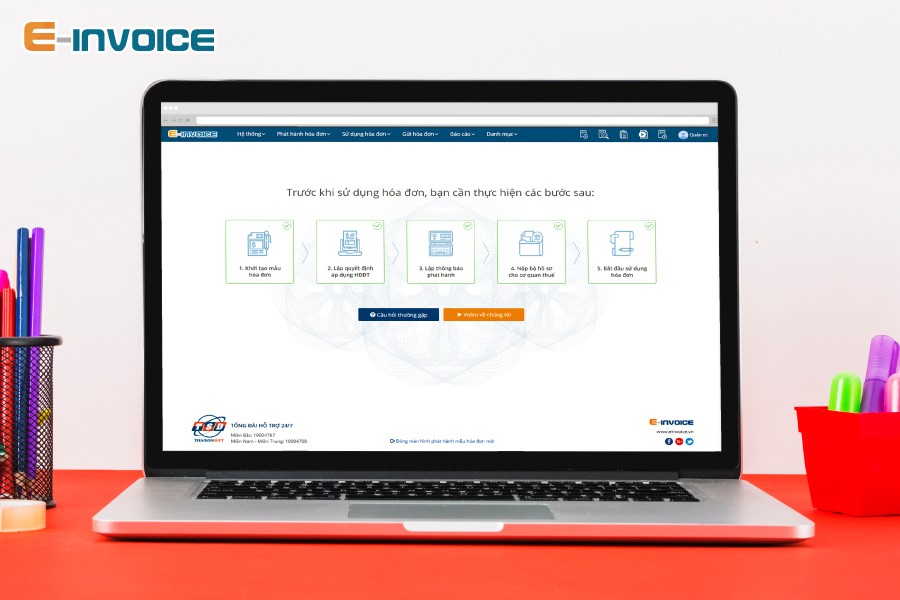

1. Quy trình sử dụng hóa đơn điện tử

Theo Khoản 2 Điều 7 Thông tư 32/2011/TT-BTC, Bộ Tài chính đã quy định: Trước khi sử dụng hóa đơn điện tử, các tổ chức khởi tạo hóa đơn điện tử cần phải lập Thông báo phát hành hóa đơn điện tử gửi cơ quan thuế quản lý trực tiếp.

Thông báo phát hành hóa đơn sẽ được gửi kèm trong hồ sơ thông báo phát hành và phải gửi đến cơ quan thuế quản lý trực tiếp chậm nhất 02 ngày, trước thời điểm doanh nghiệp sử dụng hóa đơn.

Với những trường hợp sử dụng hóa đơn mà chưa làm thông báo phát hành hóa đơn điện tử sẽ là bất hợp pháp và phải chịu xử phạt theo đúng quy định của pháp luật.

Thông thường, một bộ hồ sơ dùng để thông báo phát hành hóa đơn điện tử phải bao gồm đầy đủ những yêu cầu sau:

- Quyết định sử dụng hoá đơn điện tử ( Theo Mẫu số 1 Phụ lục ban hành kèm theo Thông tư 32/2011/TT-BTC).

- Thông báo phát hành hoá đơn điện tử (Theo Mẫu số 2 Phụ lục ban hành kèm theo Thông tư 32/2011/TT-BTC).

- Hoá đơn mẫu được lấy từ nhà cung cấp hóa đơn điện tử doanh nghiệp bạn sử dụng, chẳng hạn như E-invoice.

Lưu ý rằng, cách nộp thông báo phát hành hóa đơn điện tử chỉ có thể tiến hành thuận lợi khi doanh nghiệp đã có chữ ký số để tiến hành ký điện tử.

Sau khi đã chuẩn bị hoàn tất hồ sơ cho việc nộp thông báo phát hành hóa đơn điện tử, các doanh nghiệp có thể tiến hành cách nộp thông báo phát hành hóa đơn điện tử gửi tới cơ quan thuế theo 1 trong 2 phương thức dưới đây:

– Cách 1: Doanh nghiệp gửi thông báo phát hành hóa đơn điện tử qua mạng.

– Cách 2: Doanh nghiệp có thể nộp thông báo phát hành hóa đơn điện tử bản giấy gửi thẳng tới cơ quan thuế quản lý trực tiếp.

Cả hai cách nộp thông báo phát hành hóa đơn điện tử trên đều đúng quy định pháp luật và được chấp thuận.

>> Tham khảo: Báo giá hóa đơn điện tử, Hạch toán thuế VAT.

Trường hợp doanh nghiệp chọn chọn nộp thông báo phát hành hóa đơn điện tử bằng văn bản giấy thì chỉ việc in ra Hoá đơn mẫu dạng XML, Quyết định sử dụng hoá đơn điện tử, Thông báo phát hành hoá đơn điện tử rồi ký xác nhận và đóng dấu đầy đủ theo quy định là đã có thể gửi tới cơ quan thuế quản lý trực tiếp.

Tuy nhiên, việc nộp thông báo phát hành hóa đơn điện tử sẽ trở nên nhanh chóng, đơn giản, ít tốn công sức hơn khi doanh nghiệp nộp hồ sơ thông báo phát hành hóa đơn điện tử qua mạng.

2. Mức phạt khi sử dụng hóa đơn chưa thông báo phát hành

Về vấn đề xử phạt đối với hành vi sử dụng hóa đơn chưa thông báo phát hành, tại Nghị định 125/2020/NĐ-CP đã có quy định cụ thể về mức phạt:

Phạt tiền từ 500.000 đồng – 1 triệu đồng: Khi sử dụng hóa đơn đã được thông báo phát hành với Cơ quan Thuế nhưng chưa đến thời hạn sử dụng.

Phạt tiền từ 6 triệu đồng – 18 triệu đồng với các hành vi sau:

- Sử dụng các hóa đơn chưa thông báo phát hành, các hóa đơn này gắn với nghiệp vụ kinh tế phát sinh và đã thực hiện khai, nộp thuế hoặc chưa đến kỳ khai, nộp thuế.

- Sử dụng các hóa đơn chưa thông báo phát hành, các hóa đơn này không gắn với nghiệp vụ kinh tế phát sinh hoặc quá thời hạn khai thuế mà chưa được khai, nộp thuế theo quy định: Áp dụng mức xử phạt theo Điều 28, Nghị định này hoặc Điều 16 và Điều 17 của Chương II Nghị định này.

Cụ thể, theo Điều 28 của Nghị định 125/2020/NĐ-CP, hành vi sử dụng hóa đơn không hợp pháp hoặc sử dụng không hợp pháp hóa đơn sẽ bị phạt tiền từ 20 triệu đồng – 50 triệu đồng.

Nếu theo Điều 16 và Điều 17 của Nghị định 125/2020/NĐ-CP, doanh nghiệp sẽ bị xử phạt về hành vi trốn thuế. Theo Điều 16, doanh nghiệp sẽ bị phạt 20% số tiền khai thiếu hoặc số tiền thuế đã được miễn giảm, hoàn cao hơn so với quy định.

>> Tham khảo: Tra cứu hóa đơn, Tra cứu hóa đơn điện tử.

Theo Điều 17, hành vi trốn thuế sẽ bị áp dụng các mức phạt tương ứng như sau:

- Phạt tiền 1 lần trốn thuế nếu có từ 1 tình tiết giảm nhẹ trở lên khi sử dụng hóa đơn không hợp pháp, sử dụng không hợp pháp hóa đơn để khai thuế dẫn tới giảm số tiền thuế phải nộp hoặc tăng số tiền thuế được hoàn, miễn, giảm.

- Phạt tiền 1,5 lần số tiền thuế nếu vi phạm một trong các hành vi tại Khoản 1, Điều 17 Nghị định này mà không có tình tiết giảm nhẹ, tăng nặng.

- Phạt tiền 2 lần số tiền thuế nếu vi phạm một trong các hành vi tại Khoản 1, Điều 17 Nghị định này mà có 1 tình tiết tăng nặng.

- Phạt tiền 2,5 lần số tiền thuế nếu vi phạm một trong các hành vi tại Khoản 1, Điều 17 Nghị định này mà có 2 tình tiết tăng nặng.

- Phạt tiền 3 lần số tiền thuế nếu vi phạm một trong các hành vi tại Khoản 1, Điều 17 Nghị định này mà có 3 tình tiết tăng nặng.

Kết luận

Mọi thắc mắc hay muốn được tư vấn về phần mềm hóa đơn điện tử E-invoice hoàn toàn miễn phí, Quý doanh nghiệp vui lòng liên hệ:

CÔNG TY PHÁT TRIỂN CÔNG NGHỆ THÁI SƠN

- Địa chỉ: Số 15 Đặng Thùy Trâm – Cầu Giấy – Hà Nội

- Tổng đài HTKH: 1900 4767 – 1900 4768

- Tel : 024.37545222

- Fax: 024.37545223

- Website: https://einvoice.vn/

Để lại một phản hồi